Công bố báo cáo Đánh giá 500 doanh nghiệp tư nhân lớn nhất Việt Nam (VPE500)

15/12/2023 15:13

Phát biểu khai mạc Hội thảo, Phó Viện trưởng Viện Chiến lược phát triển Nguyễn Quốc Trường nhấn mạnh, khu vực kinh tế tư nhân đang ngày càng quan trọng đối với nền kinh tế Việt Nam. Điều này đã được khẳng định trong Nghị quyết số 11-NQ/TW, ngày 3/6/2017 về phát triển kinh tế tư nhân và gần đây là Văn kiện Đại hội Đảng lần thứ XIII. Dẫn số liệu thống kê, ông Trường cho biết, đến cuối năm 2021, doanh nghiệp tư nhân trong nước thu hút 58,1% số lao động, chiếm 59,3% tài sản và tạo ra 57,8% doanh thu thuần của các doanh nghiệp ở Việt Nam.

Trong khối doanh nghiệp tư nhân của Việt Nam, các doanhnghiệp quy mô lớn có vai trò đặc biệt quan trọng. 500 doanh nghiệp tư nhântrong nước lớn nhất chiếm 0,07% số lượng; đóng góp 12% lao động; 28% tổng tài sản;18,4% doanh thu.

"Chính vì vậy, nhóm VPE500 được kỳ vọng như một lực lượng dẫn dắt và tạo ảnh hưởng trên thị trường. Kết quả hoạt động và tính cạnh tranh của các doanh nghiệp này được kỳ vọng có thể định hình mô hình kinh doanh và tăng trưởng, cũng như có tính quyết định trong các vấn đề chiến lược như: cải tiến công nghệ, tham gia vào các chuỗi giá trị toàn cầu (GVCs), môi trường và các vấn đề khác”, ông Trường nhận định.

Theo Phó Viện trưởng Viện Chiến lược phát triển, việc tập hợp và đánh giá nhóm doanh nghiệp lớn đã được thực hiện trên thế giới và Việt Nam.Trên thế giới là các chỉ số như: chỉ số S&P 500 (Standard & Poor's 500), Fortune 500, Forbes Global 2000. Tại Việt Nam, hiện nay liên quan đến đánh giá này có Báo cáo VNR500 và Báo cáo Top 200.

Báo cáo "Đánh giá 500 doanh nghiệp tư nhân lớn nhất Việt Nam (VPE500) - Báo cáo năm 2023

Tuy nhiên, 2 báo cáo về top doanh nghiệp lớn tại Việt Nam kể trên dù đã có những đóng góp thiết thực, nhưng vẫn chưa toàn diện, nhất là trên góc độ tìm hiểu mối quan hệ giữa các doanh nghiệp.

"Nhằm khắc phục hạn chế đó, chúng tôi đã hợp tác với KAS và các chuyên gia, các nhà khoa học đến từ các bộ, ban, ngành để thực hiện Báo cáo nghiên cứu về "Đánh giá 500 doanh nghiệp tư nhân lớn nhất Việt Nam - Báo cáo năm 2023”. Đây là năm thứ hai báo cáo này được thực hiện và giới thiệu trong dự định chuỗi báo cáo thường niên về 500 doanh nghiệp tư nhân lớn nhất ở Việt Nam. Báo cáo VPE500 được thiết kể để phân tích đặc điểm phân bố, hoạt động của nhóm 500 doanh nghiệp tư nhân lớn nhất”, ông Trường cho biết.

Cùng với việc chính thức công bố các phát hiện của báo cáo, đại diện Viện Chiến lược phát triển gợi mở 2 vấn đề cần làm rõ tại Hội thảo, đó là: (1) Các doanh nghiệp lớn hiện nay đã và đang phát triển như thế nào?; (2) Chính sách nào giúp Việt Nam hình thành và phát triển các doanh nghiệp lớn ?

"Đây là những câu hỏi lớn mà tất cả chúng ta đều trăn trở.Trên cơ sở những ý kiến thảo luận đóng góp của quý vị, Viện Chiến lược phát triểnsẽ tổng hợp, báo cáo lãnh đạo Bộ để trình các cấp thẩm quyền xem xét và đề xuấtchính sách, giải pháp cụ thể để phát triển doanh nghiệp, góp phần phục hồi vàphát triển kinh tế đất nước thời gian tới”, Phó Viện trưởng Nguyễn Quốc Trườngnhấn mạnh.

Chia sẻ các kết quả chính tại Báo cáo, TS. Trần Toàn Thắng, Trưởng Ban Quốc tế, Viện Chiến lược phát triển cho biết, tính đến thời điểm 31/12/2021, Việt Nam có 694,2 ngàn doanh nghiệp tư nhân trong nước (VPE) chiếm 96,6% tổng số doanh nghiệp đang hoạt động; thu hút 58,1% số lao động, chiếm 59,3% tài sản và tạo ra 57,8% doanh thu thuần của khối doanh nghiệp. VPE phần lớn là các doanh nghiệp được thành lập sau Đổi mới, có quy mô nhỏ và vừa. Vào cuối năm 2021, chỉ có 0,22% số doanh nghiệp có quy mô từ 500 lao động trở lên, thấp hơn tỷ lệ chung 0,52%, cũng như 8,29% của doanh nghiệp có vốn đầu tư trực tiếp nước ngoài (FDI) và 19,52% của doanh nghiệp nhà nước. Điều này cho thấy một thực tế là mặc dù doanh nghiệp tư nhân ở Việt Nam đã không ngừng lớn mạnh, song Việt Nam hiện nay chưa có nhiều doanh nghiệp tư nhân lớn, đạt được tầm cỡ thế giới. Các thương hiệu Việt Nam vẫn có giá trị thấp hơn các thương hiệu của nhiều quốc gia Đông Nam Á. Để lớn mạnh được, doanh nghiệp tư nhân quy mô nhỏ và vừa gặp nhiều trở ngại (cả khách quan và chủ quan) trong quá trình phát triển.

TS.Trần Toàn Thắng, Trưởng Ban Quốc tế, Viện Chiến lược phát triển chia sẻ kết quả Báo cáo VPE500

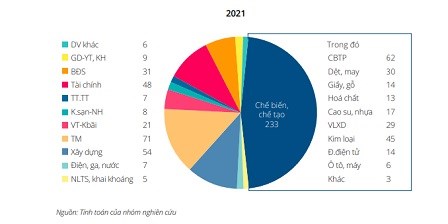

Liên quan đến sự phân bố và biến động của VPE500, báo cáo VPE500 cho thấy, mặc dù có ở 53/63 tỉnh/thành phố, nhưng số doanh nghiệp thuộc VPE500 tập trung nhiều ở vùng Đồng bằng sông Hồng và Đông Nam Bộ (chiếm khoảng 75%) và có xu hướng tăng nhẹ. Hai trung tâm kinh tế lớn là TP. Hồ Chí Minh và Hà Nội, một số địa phương có mật độ doanh nghiệp cao như: Bình Dương, Đồng Nai, Hưng Yên chiếm khoảng 50-52%. Nhìn chung, VPE500 đang được hình thành dựa trên các lợi thế hạ tầng, nguồn lực và thị trường của các địa phương. VPE500 phân bố ở 21/21 ngành cấp 1, trong đó, tập trung nhiều nhất ở ngành Công nghiệp chế biến chế tạo (CBCT), Thương mại và Xây dựng.

Số liệu so sánh giữa hai năm Covid-19 và một năm trước đó cho thấy, có biến động khá lớn về số doanh nghiệp ra trong danh sách VPE500. Năm 2020, có tới 97/500 doanh nghiệp (19,4%) đã không còn trong xếp hạng VPE500 của năm 2019, những doanh nghiệp này tập trung vào nhóm ngành mà bị ảnh hưởng nhiều bởi Covid-19 như: bất động sản và xây dựng (23/89), thương mại (15/73), dệt may (7/32), chế biến thực phẩm (9/70). Chỉ có một số ít ngành vẫn giữ được số lượng thuộc VPE500 là những ngành được đánh giá là hưởng lợi trong Covid-19 như: thông tin truyền thông, bưu chính, sản xuất và phân phối điện. Đến năm 2021, tiếp tục có tới 61 doanh nghiệp nữa rời khỏi danh mục, nâng tổng số rời đi sau hai năm lên tới 158, tương đương 31,6%, và vẫn tập trung vào các nhóm ngành bị ảnh hưởng nặng ở trên. Bên cạnh đó, ngay cả với các doanh nghiệp vẫn còn duy trì trong bảng xếp hạng, thứ hạng của các doanh nghiệp này cũng giảm đi nhanh chóng, tỷ lệ giảm trên 50 bậc là trên 60%.

Phân bố theo ngành của các doanh nghiệp VPE500

Mặc dù vậy, theo ông Thắng, tỷ lệ biến động này không quá lớn so với các năm trước Covid- 19. Ông Thắng lấy ví dụ, năm 2017, đã có 21% số doanh nghiệp rời khỏi danh mục VPE500 của năm trước đó, các năm 2018, 2019 lần lượt là 19,6% và 18,2%. Đặc biệt, số lượng doanh nghiệp tồn tại liên tục 3 năm liền trong giai đoạn trước thậm chí còn thấp hơn (270/500 so với 342/500). Tỷ lệ doanh nghiệp chỉ xuất hiện một lần duy nhất tương đối thấp, khoảng 7,8-16,4% VPE500 mỗi năm, thấp hơn khá nhiều so với giai đoạn trước.

Doanh nghiệp dịch vụ chiếm ưu thế

Một kết quả đáng chú ý tại báo cáo VPE500, đó là các doanh nghiệp lớn có mặt trong danh sách này thuộc ngành sản xuất ít biến động hơn VPE500 ngành dịch vụ.

Theo đó, tỷ lệ ra khỏi danh mục chung của ngành công nghiệp, chế biến, chế tạo là 25,3%, thấp hơn tỷ lệ chung là 28%. Hầu hết các doanh nghiệp trong lĩnh vực ngân hàng, bảo hiểm vẫn giữ được vị trí trong bảng xếp hạng, đây cũng là nhóm có xếp hạng cao và ít thay đổi về thứ bậc. Tương tự doanh nghiệp thuộc Top 50 vẫn giữ được xếp hạng, và thứ hạng cũng ít thay đổi hơn. "Kết quả này cho thấy, trong giai đoạn Covid-19, mức độ ổn định của VPE500 có cao hơn, ngụ ý rằng, các doanh nghiệp lớn vẫn duy trì tốt được vị thế của mình trên thị trường so với nhóm doanh nghiệp vừa và nhỏ”, ông Thắng lý giải.

Bên cạnh đó, doanh nghiệp dịch vụ chiếm ưu thế về số lượng doanh nghiệp trong VPE500, đặc biệt là trong nhóm 10 doanh nghiệp lớn nhất. Trong đó, ngành tài chính, ngân hàng, bảo hiểm chiếm ưu thế với 7 doanh nghiệp (năm 2019), 9 doanh nghiệp (năm 2020) và 8 doanh nghiệp (năm 2021). Số lượng doanh nghiệp ngành thương mại trong Top 10 giảm từ 3 doanh nghiệp (năm 2019) xuống còn 1 doanh nghiệp trong hai năm tiếp theo. Trong đó, Công ty Cổ phần Thế giới Di động là doanh nghiệp ngành thương mại duy nhất nằm trong Top 50 cả 3 năm, nhưng với thứ hạng giảm dần (xếp thứ 5, 7, 8 trong năm 2019, 2020, 2021).

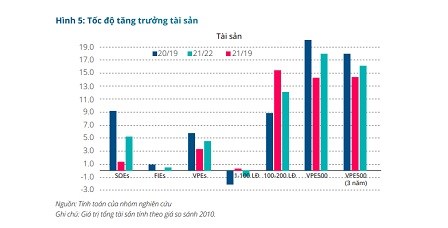

So sánh tốc độ tăng trưởng tài sản của các doanh nghiệp và nhóm VPE500

Trong khi đó, doanh nghiệp VPE500 trong ngành công nghiệp chế biến chế tạo biến động khá rõ qua các năm (237 doanh nghiệp năm 2019, chiếm 47,4%; 245 doanh nghiệp năm 2020, chiếm 49%; và 233 doanh nghiệp năm 2021, chiếm 46,6%). Các doanh nghiệp này tập trung vào một số ngành như: Chế biến lương thực, thực phẩm; kim loại và sản phẩm kim loại; sản xuất vật liệu, khai thác than, dầu; điện, điện tử. Điều này cho thấy, các doanh nghiệp VPE500 chủ yếu tập trung vào khai thác những nhóm ngành có lợi thế về nguyên liệu và thứ hạng của các doanh nghiệp trong bảng xếp hạng không cao. Năm 2019 và 2020, không có doanh nghiệp sản xuất nào nằm trong Top 10 và tới năm 2021 chỉ có Công ty Cổ phần Thép Hòa Phát Dung Quất xuất hiện với vị trí thứ 6. Đáng chú ý, số doanh nghiệp thuộc Top 50 cũng chỉ có khoảng 13 doanh nghiệp; phần lớn doanh nghiệp trong ngành công nghiệp chế biến, chế tạo có thứ hạng từ 300 trở lên.

Các doanh nghiệp lớn trong nhóm bất động sản và xây dựng chiếm tỷ lệ khá cao trong danh mục VPE500. Mặc dù vậy, do thị trường không thuận lợi trong giai đoạn Covid-19, số lượng các doanh nghiệp xây dựng trong VPE500 đã giảm đi (từ 67 còn 50), trong đó nhóm bất động sản có số lượng tăng, nhưng vị trí trong bảng xếp hạng lại giảm đi.

Doanh nghiệp VPE500 có sức chống chịu tốt hơn

Báo cáo VPE500 cũng chỉ ra rằng, đại dịch đã làm giảm quy mô lao động của doanh nghiệp nói chung. So với năm 2019, quy mô lao động trung bình/ doanh nghiệp năm 2020 đã giảm 4,13%. Trong đó, quy mô lao động của nhóm doanh nghiệp nhà nước giảm 2,7%, của doanh nghiệp FDI giảm tới 13,8% và doanh nghiệp tư nhân giảm 3,8%. Mức giảm doanh thu chủ yếu ở nhóm doanh nghiệp nhà nước và FDI (3,3% và 12,2%).

Với các doanh nghiệp tư nhân trong nước, một điểm thấy rõ là đại dịch Covid-19 đã ảnh hưởng rất nhiều tới doanh nghiệp nhỏ hơn là với các doanh nghiệp lớn. Cụ thể, so giữa năm 2020 và 2019, với doanh nghiệp dưới 100 lao động, quy mô lao động đã giảm tới 7,4%, trong khi nhóm 100-200 lao động tăng nhẹ 0,2%. Nhóm VPE500 cũng bị suy giảm lao động, mặc dù ở mức không đáng kể (-0,4%), tuy nhiên, đáng chú ý là các doanh nghiệp đã tồn tại trong danh mục trong vòng 3 năm liên tiếp vẫn duy trì được lao động tăng 0,2%.

Tốc độ tăng trưởng doanh thu của các doanh nghiệp và nhóm VPE500

Báo cáo VPE500 cũng cho thấy, nhóm doanh nghiệp này không chỉ có quy mô lớn hơn, mà tăng trưởng quy mô cũng nhanh hơn các nhóm doanh nghiệp tư nhân còn lại. Cùng với đó, doanh nghiệp VPE500 có tốc độ tăng năng suất lao động bình quân cao nhất (khoảng 9,3%/năm), cũng như tài sản (18%/năm) và doanh thu (11,9%). Điều này chỉ ra rằng, đại dịch Covid-19 có tác động tới nhóm VPE500 không nhiều, thể hiện ở việc các doanh nghiệp này vẫn có khả năng đầu tư tăng tài sản và vốn sản xuất kinh doanh. Ngoài ra, như vậy, VPE500 có sức chống chịu tốt hơn doanh nghiệp tư nhân nói chung.

Trong vòng 2 năm 2019-2021, khi đại dịch bệnh bùng phát, phần lớn các doanh nghiệp VPE500 vẫn duy trì được năng suất lao động cao nhất (9,3%) so với nhóm tư nhân nói chung (6,8%), và nhóm FDI (6,5%). Mức tăng năng suất lao động đáng kể thấy ở các ngành như: Tài chính, ngân hàng (16,9%); vận tải kho bãi 21%; chế biến, chế tạo 7,4%. Mức tăng này khá vượt trội so với các doanh nghiệp còn lại.

"Có thể nói tiềm lực của doanh nghiệp đã giúp nhóm các doanh nghiệp này duy trì và phát triển được trong bối cảnh Covid-19 và cũng giúp trở thành trụ đỡ tốt cho toàn nền kinh tế”, ông Trần Toàn Thắng nhận định.

Doanh nghiệp VPE500 vẫn có xu hướng phát triển nhờ mở rộng sản xuất

Theo số liệu đưa ra tại Báo cáo, bình quân giai đoạn 2019-2021, doanh nghiệp VPE500 chỉ chiếm 0,075% tổng số doanh nghiệp tư nhân trong nước, nhưng tạo việc làm cho 12% lao động, chiếm 28% tổng tài sản, tạo ra 18,4% doanh thu gộp và đóng góp 18,4% nộp ngân sách của nhóm doanh nghiệp tư nhân trong nước. Tuy nhiên, điều đáng chú ý là năng suất lao động của doanh nghiệp VPE500 không tăng nhanh như quy mô, cho thấy nhóm doanh nghiệp lớn đang phát triển dựa trên mở rộng sản xuất hơn là theo chiều sâu. Năng suất lao động của nhóm VPE500 tăng khoảng 7,6%/năm, cao nhất trong các nhóm doanh nghiệp, nhưng không vượt trội so với các nhóm doanh nghiệp khác.

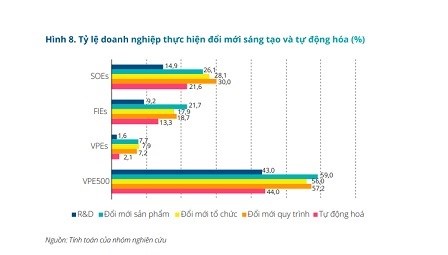

Cũng theo Báo cáo, nhóm doanh nghiệp VPE500 vượt trội so với doanh nghiệp tư nhân và các loại hình sở hữu khác về tỷ lệ thực hiện đổi mới sáng tạo và tự động hóa. Có tới 43% doanh nghiệp thuộc VPE500 có hoạt động nghiên cứu và phát triển năm 2020, gấp gần 3 lần tỷ lệ của doanh nghiệp nhà nước; gấp 4 lần tỷ lệ của doanh nghiệp FDI và gần 27 lần tỷ lệ doanh nghiệp tư nhân nói chung. Có tới 44% doanh nghiệp VPE500 có hệ thống tự động hóa, cao gấp 20 lần tỷ lệ của doanh nghiệp tư nhân trong nước (2,1%), cao hơn tỷ lệ 21,6% của doanh nghiệp nhà nước và 13,3% của doanh nghiệp FDI.

Tỷ lệ doanh nghiệp thực hiện đổi mới sáng tạo và tự động hóa trong các nhóm doanh nghiệp

Đáng chú ý, ông Thắng cũng cho biết, một số phân tích định lượng cho thấy, VPE500 có tác động lan tỏa về đầu tư tới các doanh nghiệp tư nhân trong nước với mức độ tác động lớn hơn của doanh nghiệp FDI và doanh nghiệp nhà nước. Mỗi 1% vốn đầu tư tăng thêm của VPE500 làm tăng đầu tư của doanh nghiệp tư nhân trong nước thêm 0,45% trong năm đầu tiên và tăng thêm 0,26% tổng năm tiếp theo, cho thấy đầu tư của các doanh nghiệp tư nhân lớn thúc đẩy nhu cầu đầu tư của các doanh nghiệp tư nhân nhỏ hơn với vai trò là nhà cung cấp hoặc doanh nghiệp vệ tinh của VPE500.

Ngược lại, có hiện tượng chèn lấn đầu tư đến từ doanh nghiệpFDI cùng ngành và ở hạ nguồn với doanh nghiệp tư nhân trong nước. Mỗi 1% vốn đầu tư tăng thêm của doanh nghiệp FDI làm giảm 0,32% vốn đầu tư của doanh nghiệp tư nhân trong nước trong năm hiện tại và giảm thêm 0,16% trong năm tiếp theo. Đầu tư công có tác động lan tỏa, thu hút đầu tư tư nhân, nhưng tác động nhỏ hơn khoảng 3 lần tác động của VPE500 và chỉ có hiệu lực cao trong năm đầu tiên.

Bên cạnh đó, cũng có bằng chứng về hiệu ứng "chèn lấn thị trường” của VPE500 và doanh nghiệp FDI với doanh nghiệp tư nhân trong nước. Doanh thu của VPE500 tăng 1% sẽ làm giảm doanh thu của doanh nghiệp tư nhân 0,11% trong năm tiếp theo và tác động cạnh tranh này./.

Báo cáo VPE500 đưa ra bức tranh tổng quan về các doanh nghiệp tư nhân lớn nhất ở Việt Nam (VPE500), do Viện Chiến lược phát triển (VIDS) phối hợp với Vụ thống kê Công nghiệp và Xây dựng - Tổng cục Thống kê (GSO) thực hiện và do Viện Konrad-Adenaeur-Stiftung Vietnam (KAS) tài trợ. Báo cáo lần đầu tiên về VPE500 đã được công bố năm 2022, trong đó sử dụng thông tin Tổng điều tra Doanh nghiệp trong khoảng thời gian từ năm 2016-2019. Khác với Báo cáo năm 2022, trong đó thảo luận về bức tranh chung về phân bổ và biến động của VPE500 khi nền kinh tế Việt Nam được cho là tăng trưởng ấn tượng, trung bình trên 6,5% với nhiều thuận lợi từ bên ngoài và bên trong, Báo cáo lần này tập trung vào phân tích biến động của VPE500 trong giai đoạn 2021-2022 khi nền kinh tế gặp cú sốc Covid-19. Câu hỏi đặt ra là, các doanh nghiệp VPE500 đã có những thay đổi như thế nào trong bối cảnh đó, khả năng chống chịu của họ ra sao? Họ có phải là trụ đỡ cho phát triển của các doanh nghiệp tư nhân nói chung hay không?

Để đảm bảo tính so sánh được với Báo cáo 2022, báo cáo này giữ nguyên phương pháp xếp hạng. Theo đó, xác định danh sách VPE500 dựa trên ba tiêu chí: quy mô lao động, tổng tài sản và doanh thu gộp. Chỉ số sử dụng cho xếp hạng là trung bình cộng của thứ hạng theo ba tiêu chí trên. Cách xếp hạng này khác với các xếp hạng của báo cáo hiện nay của Việt Nam (VNR500) hoặc của Fortune500 hoặc Top-500 của Trung Quốc, trong đó chỉ sử dụng từng chỉ số riêng lẻ, nhưng giống với cách xếp hạng trong báo cáo 2007 của Chương trình phát triển Liên Hợp quốc (UNDP) về 200 doanh nghiệp công nghiệp lớn nhất ở Việt Nam hoặc phần nào giống với cách xếp hạng của Forbes Global 2000.

Báo cáo dựa vào số liệu điều tra doanh nghiệp các năm 2021 và 2022 của Tổng cục Thống kê (tương ứng với thông tin của doanh nghiệp trong các năm 2020, 2021) để lập danh mục VPE500. Tương tự như Báo cáo VPE500 năm 2022, Báo cáo này có một số phần chung như phân bố của VPE500, đóng góp và kết quả hoạt động của VPE500. Báo cáo cũng tiếp tục xem xét tác động chèn lấn về đầu tư, doanh thu và lan tỏa năng suất của VPE500 với các doanh nghiệp tư nhân còn lại.

Hiếu Phương

Báo cáo 500 doanh nghiệp tư nhân lớn nhất Việt Nam: Tại đây

Link video Hội thảo: Tại đây