Tăng trưởng kinh tế Việt Nam năm 2025 và triển vọng năm 2026

11/11/2025 08:46

Tăng trưởng kinh tế Việt Nam năm 2025 dự kiến sẽ vượt mục tiêu 8% tại Nghị quyết số 192/2025/QH15 ngày 19/02/2025 của Quốc hội. Bài viết này[1] tập trung phân tích các động lực tăng trưởng trong năm 2025, chỉ ra những nguyên nhân chính dẫn đến mức tăng trưởng cao - từ cả phía cầu và phía sản xuất. Trên cơ sở đó, bài viết đưa ra một số nhận định về triển vọng tăng trưởng kinh tế của Việt Nam trong năm 2026, dựa trên các giả định về bối cảnh kinh tế vĩ mô trong nước và quốc tế. Các phân tích và nhận định được minh họa bằng tính toán, dự báo định lượng cụ thể. Bài viết kết thúc với một số kiến nghị về chính sách cơ cấu, chính sách tài khóa và chính sách tiền tệ, nhằm hỗ trợ tăng trưởng nhưng vẫn đảm bảo ổn định kinh tế vĩ mô.

1. Tăng trưởng kinh tế năm 2025

1.1. Tăng trưởng kinh tế nhìn từ cầu

1.1.1. Tăng trưởng kinh tế đạt mức cao nhờ đóng góp tích cực từ phía cầu, đặc biệt là tiêu dùng và đầu tư

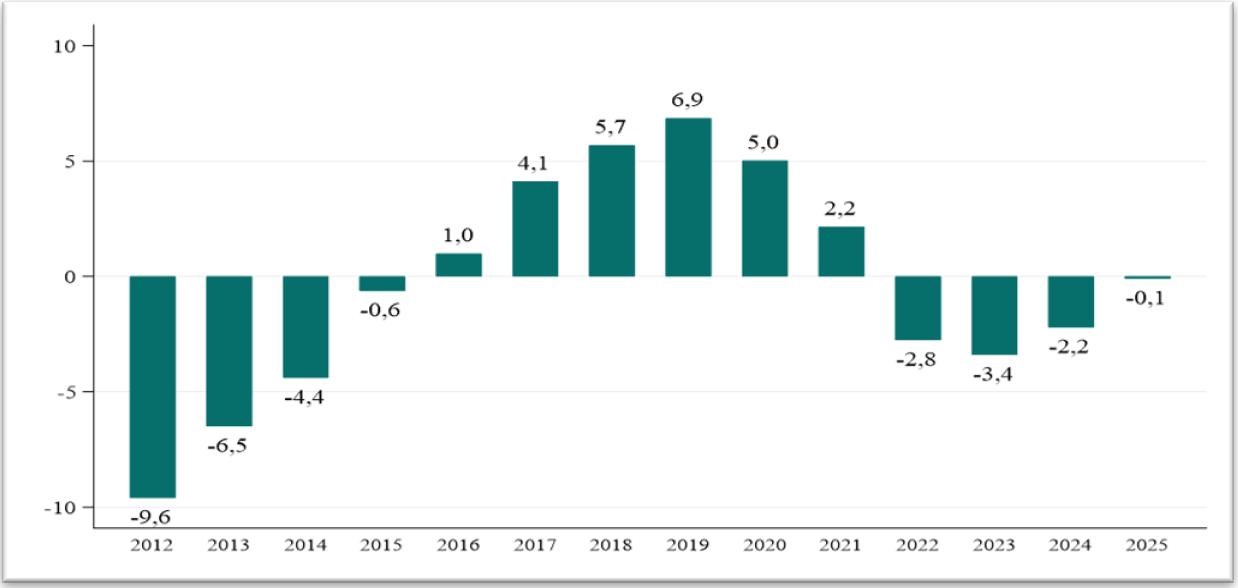

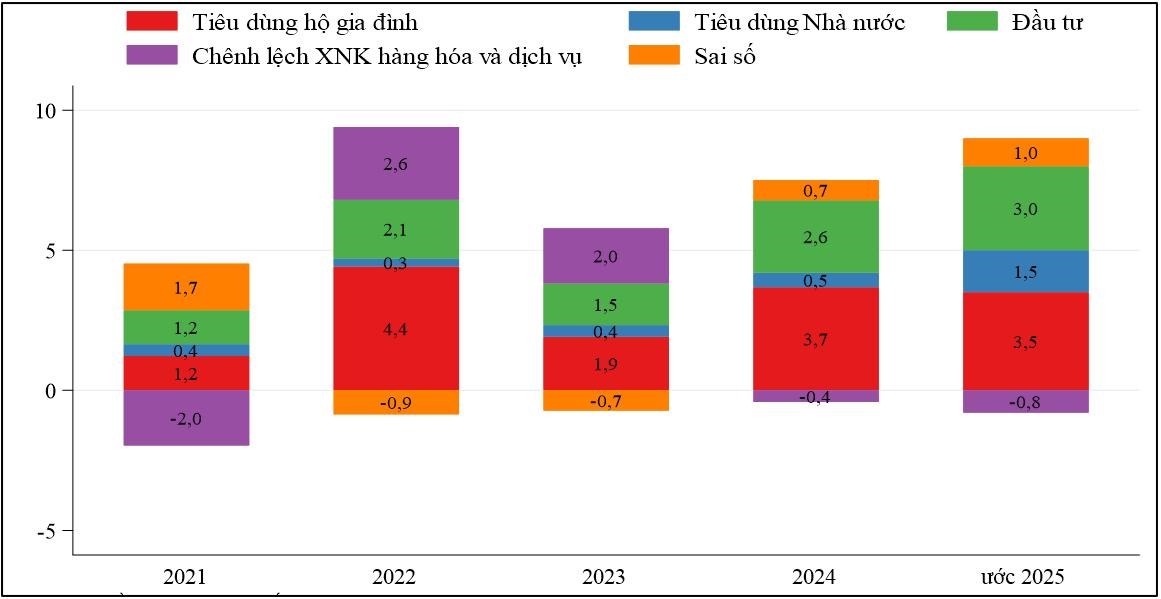

Tăng trưởng GDP năm 2025 ước đạt 8,2%, vượt mục tiêu 8% tại Nghị quyết số 192/2025/QH15 ngày 19/02/2025 của Quốc hội. Với mức tăng trưởng này, khoảng cách giữa GDP thực tế và sản lượng tiềm năng (potential output) là âm 0,1%, thu hẹp đáng kể so với mức âm 2,2% năm 2024 (Hình 1). Do sản lượng tiềm năng đại diện cho phía cung, sự thu hẹp này cho thấy tăng trưởng năm 2025 có đóng góp tích cực từ phía cầu. Phân rã tăng trưởng GDP năm 2025 theo các thành phần của tổng cầu cho thấy mức tăng chủ yếu đến từ tiêu dùng và đầu tư: Mức đóng góp vào tăng trưởng GDP năm 2025 của tiêu dùng ước là 6 điểm phần trăm, cao hơn nhiều mức 4,2 điểm phần trăm của năm 2024; đầu tư đóng góp là 3 điểm phần trăm, cũng cao hơn mức 2,6 điểm phần trăm của năm 2024 (Hình 2). Xuất khẩu hàng hóa và dịch vụ tiếp tục đóng góp lớn vào tăng trưởng năm 2025. Song, giống như nhiều năm qua, do phụ thuộc nhiều vào nhập khẩu thiết bị và nguyên vật liệu, xuất khẩu ròng (xuất khẩu trừ nhập khẩu) vẫn có đóng góp âm 0,8 điểm phần trăm vào tăng trưởng của năm 2025.

Trong cơ cấu tiêu dùng, tiêu dùng Nhà nước đóng góp tích cực hơn cho tăng trưởng. Năm 2025, mức đóng góp của tiêu dùng Nhà nước vào tăng trưởng GDP ước là 1,5 điểm phần trăm, cao hơn đáng kể so với 0,5 điểm phần trăm của năm 2024. Trong khi đó, tiêu dùng hộ gia đình hầu như không thay đổi, thậm chí giảm nhẹ so với năm trước. Về cơ cấu đầu tư, như phân tích dưới đây, đầu tư Nhà nước cũng có đóng góp tích cực cho tăng trưởng.

Hình 1. Chênh lệch giữa GDP và sản lượng tiềm năng giai đoạn 2013 - 2025 (%, giá so sánh)

Nguồn: Tính toán của tác giả từ mô hình kinh tế lượng vĩ mô cấu trúc

Hình 2. Phân rã tăng trưởng GDP theo cầu giai đoạn 2021 - 2025 (điểm phần trăm, giá so sánh)

Nguồn: Niêm giám thống kê 2021 – 2024 và tính toán của tác giả

1.1.2. Chính sách thuế đối ứng của Hoa Kỳ chưa tác động nhiều đến xuất khẩu và dòng vốn đầu tư nước ngoài trong năm 2025

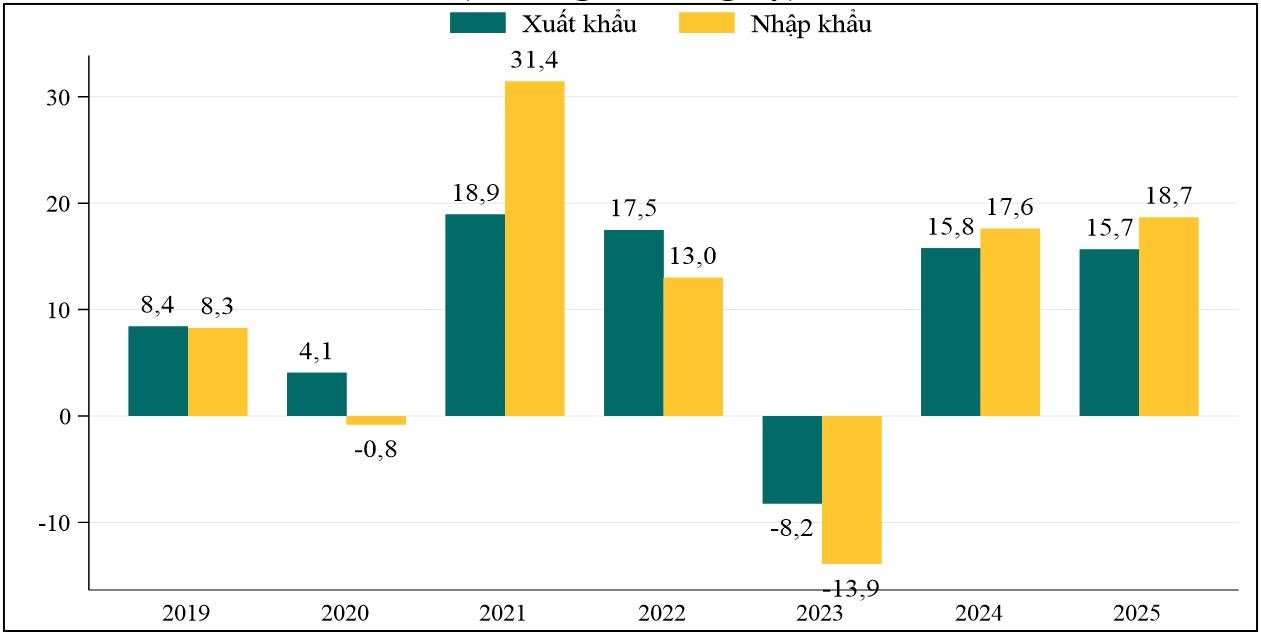

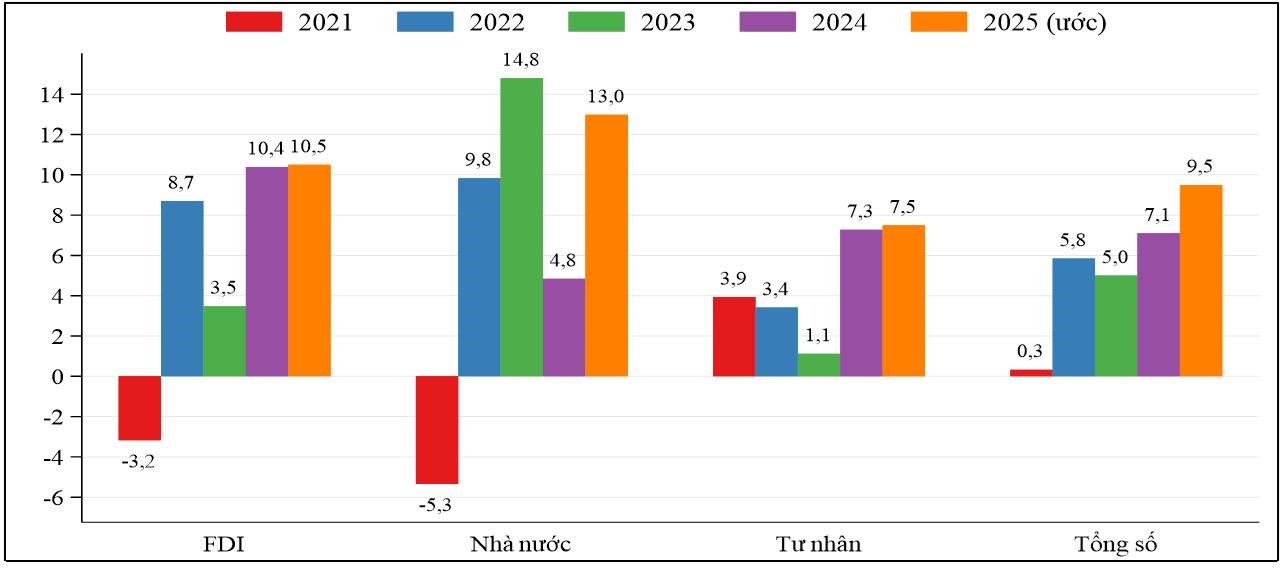

Tính đến ngày 18/8/2025, Việt Nam về cơ bản đã đạt được thỏa thuận áp dụng mức thuế đối ứng 20% đối với hầu hết hàng hóa xuất khẩu sang Hoa Kỳ (và 40% đối với hàng trung chuyển, tương tự như mức áp dụng đối với các quốc gia khác). Theo đánh giá của TS. Cấn Văn Lực (2025), mức thuế 20% này được xem là trung bình trong mặt bằng chung các quốc gia bị Hoa Kỳ áp thuế, thậm chí có phần thuận lợi hơn so với một số đối thủ cạnh tranh trực tiếp trong xuất khẩu như Trung Quốc, Ấn Độ… Điều này cho thấy, mặc dù thuế đối với hàng xuất khẩu tăng, song Việt Nam vẫn duy trì được vị thế cạnh tranh tương đối thuận lợi so với nhiều quốc gia khác, ít nhất là trong trung hạn. Nhờ đó, trong năm 2025, xuất khẩu và đầu tư nước ngoài hầu như chưa chịu tác động rõ rệt từ chính sách thuế đối ứng. Cụ thể, giá trị xuất khẩu 9 tháng đầu năm 2025 vẫn tăng 18,7% so với cùng kỳ năm trước, tăng so với mức 17,6% của 9 tháng đầu năm 2024 (Hình 3). Vốn đầu tư của khu vực nước ngoài năm 2025, loại trừ yếu tố giá, ước tăng 10,5%, tương đương mức tăng của năm 2024 (Hình 4).

Hình 3. Giá trị xuất nhập khẩu hàng hóa 9 tháng giai đoạn 2011 - 2025 (% tăng, so cùng kỳ)

Nguồn: Cục Hải quan và tính toán của tác giả

Hình 4. Vốn đầu tư toàn xã hội theo loại hình giai đoạn 2021 - 2025 (% tăng, giá so sánh)

Chú thích: Vốn Nhà nước gồm vốn đầu tư công (Từ NSNN và tín dụng đầu tư của Nhà nước) và vốn của DNNN cùng các nguồn khác.

Nguồn: Niêm giám thống kê 2021 – 2024 và tính toán của tác giả

1.1.3. Chính sách kinh tế vĩ mô có vai trò tích cực trong thúc đẩy cầu

Trước hết là chính sách tài khóa. Chi thường xuyên trong 9 tháng đầu năm 2025 tăng tới 29,9% so với cùng kỳ năm trước, trong khi cùng kỳ năm 2024 chỉ tăng 6,8%. Sự gia tăng mạnh mẽ này góp phần quan trọng thúc đẩy tiêu dùng Nhà nước như đã phân tích ở trên. Đồng thời, chính sách tài khóa mở rộng còn thể hiện ở lĩnh vực đầu tư: Đầu tư Nhà nước năm 2025, sau khi loại trừ yếu tố giá, ước tăng 9,5%, cao hơn nhiều so với mức 4,8% của năm 2024 (Hình 4).

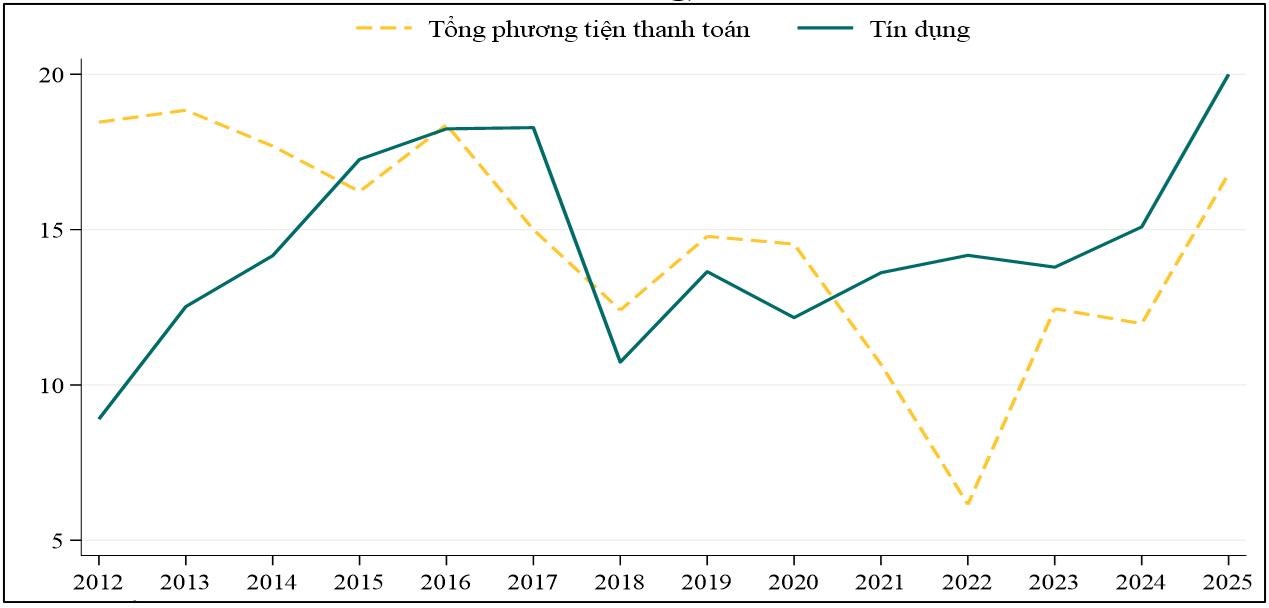

Đồng thời, chính sách tiền tệ cũng phát huy vai trò tích cực trong năm 2025. Tổng phương tiện thanh toán ước tăng 16,8% - mức cao nhất kể từ năm 2017 và dư nợ tín dụng ước tăng 20% trong năm 2025, cũng là mức cao nhất kể từ năm 2012 (Hình 5). Sau giai đoạn tăng mạnh trong năm 2024, lãi suất liên ngân hàng đã duy trì ổn định và gần như đi ngang trong năm 2025. Sự ổn định của lãi suất liên ngân hàng đã tạo điều kiện duy trì ổn định mặt bằng lãi suất huy động và cho vay, khuyến khích đầu tư tư nhân trong năm 2025 với tốc độ tăng ước là 7,5%, cao hơn mức 7,3% của năm 2024 (Hình 4).

Hình 5. Tổng phương tiện thanh toán và dư nợ tín dụng, 2018 - 2025 (cuối kỳ, % tăng)

Nguồn: Tính toán của tác giả từ mô hình kinh tế lượng vĩ mô cấu trúc

1.2. Tăng trưởng kinh tế nhìn từ sản xuất

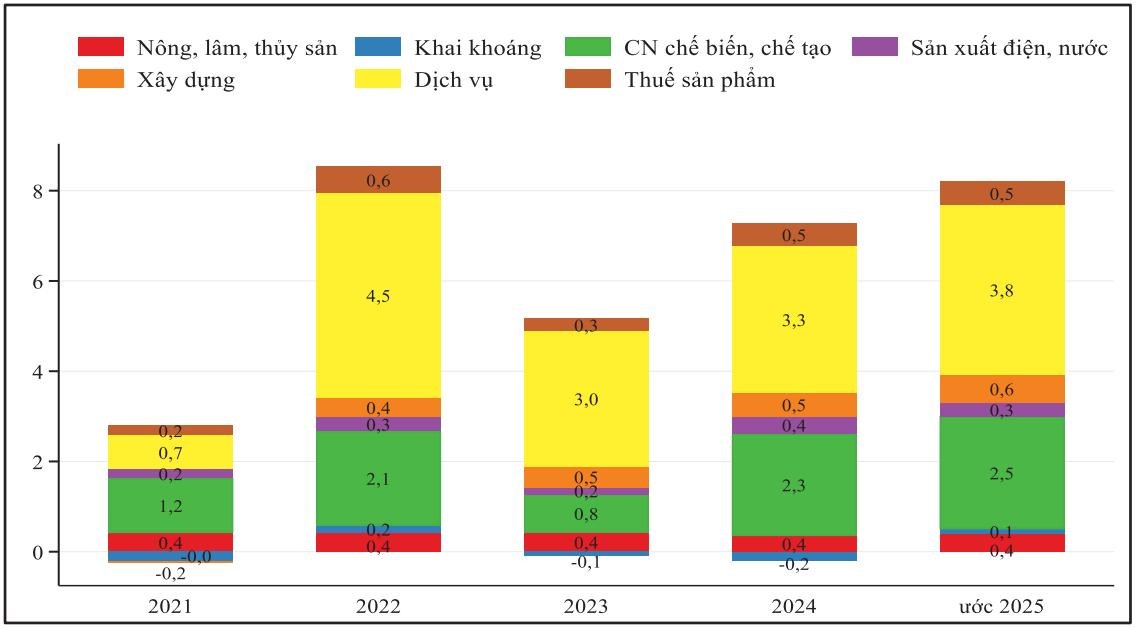

Xét theo khu vực sản xuất, tăng trưởng GDP năm 2025 có sự đóng góp đồng đều hơn so với các năm trước: Dịch vụ tiếp tục giữ vai trò là động lực chính của nền kinh tế, với đóng góp ước là 3,8 điểm phần trăm, tăng so với mức 3,3 điểm phần trăm của năm 2024. Sự cải thiện này gắn với sự phục hồi mạnh của tiêu dùng; công nghiệp chế biến, chế tạo ước đóng góp 2,5 điểm phần trăm, cao hơn mức 2,3 điểm phần trăm của năm trước, nhờ sự mở rộng sản xuất của các ngành điện tử, dệt may và máy móc thiết bị, được hỗ trợ bởi dòng vốn FDI duy trì ổn định và hoạt động xuất khẩu tăng trưởng tốt.

Xây dựng ước đóng góp 0,6 điểm phần trăm, tăng từ 0,5 điểm phần trăm năm 2024, phản ánh tiến độ giải ngân đầu tư công và các dự án hạ tầng lớn được đẩy mạnh; Khai khoáng ước đóng góp 0,1 điểm phần trăm, cải thiện đáng kể so với mức âm 0,2 điểm phần trăm năm 2024. Sự cải thiện này chủ yếu nhờ sản lượng than khai thác tăng mạnh, 9 tháng đầu năm 2025 tăng 5,8% so với cùng kỳ, trong khi cùng kỳ năm 2024 giảm 4,2%.

Nông, lâm, thủy sản ước đóng góp 0,4 điểm phần trăm, tương đối ổn định so với năm trước, nhờ sản lượng thủy sản và cây công nghiệp dài ngày tiếp tục tăng, dù giá nông sản thế giới có dấu hiệu chững lại.

Nhìn chung, so với giai đoạn 2021 - 2024, tăng trưởng năm 2025 không chỉ đạt mức cao nhất mà còn có cơ cấu cân bằng hơn, với sự gia tăng đồng thời ở nhiều khu vực, thay vì phụ thuộc quá lớn vào dịch vụ.

Hình 6. Đóng góp cho tăng trưởng GDP theo khu vực kinh tế, 2021 - 2025 (điểm %)

Nguồn: Niên giám thống kê 2021 - 2024 và tính toán của tác giả

2. Triển vọng tăng trưởng kinh tế năm 2026

2.1. Bối cảnh kinh tế vĩ mô

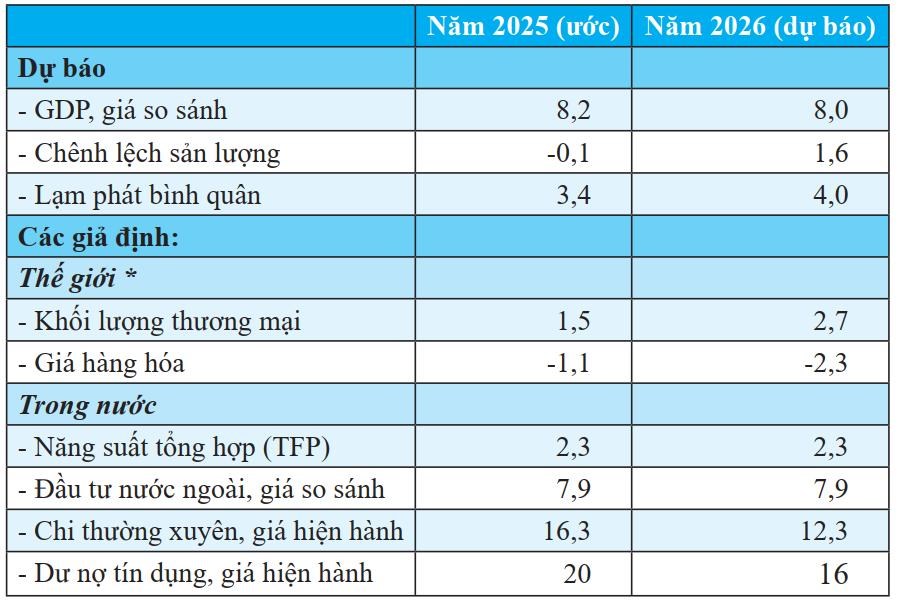

Bối cảnh kinh tế vĩ mô trong năm 2026 được xác định như sau: (1) Thương mại toàn cầu được giả định phục hồi, với khối lượng hàng hóa và dịch vụ, như dự báo của IMF (2025), sẽ tăng 2,7% (so với 1,5% năm 2025); (2) Giá hàng hóa thế giới dự báo giảm 2,3%, giảm nhiều hơn so với mức 1,1% năm 2025 (IMF, 2025); (3) Chính sách kinh tế vĩ mô trong nước được giả định giảm bớt mức độ nới lỏng, với chi thường xuyên tăng 12,3% (so với 16,3% năm 2025) và dư nợ tín dụng tăng 16% (so với 20% năm 2025), nhằm phản ánh định hướng chính sách thận trọng hơn trong bối cảnh lạm phát bắt đầu xu hướng tăng; (4) Các yếu tố khác, như tốc độ tăng năng suất tổng hợp (TFP) và tốc độ tăng đầu tư nước ngoài, được giả định giữ nguyên so với năm 2025.

2.2. Tăng trưởng kinh tế sẽ chậm lại trong năm 2026

Trên cơ sở các giả định về bối cảnh nêu trên, triển vọng kinh tế vĩ mô năm 2026 được tóm tắt tại Bảng 1, cụ thể như sau: Do chính sách kinh tế vĩ mô được giả định giảm bớt mức độ nới lỏng trong năm 2026, trong khi năng suất của nền kinh tế chưa có đột phá, tăng trưởng GDP dự báo giảm còn 8% (so với 8,2% năm 2025). Mức tăng trưởng này thậm chí có thể thấp hơn nếu thương mại toàn cầu tăng thấp hơn giả định nêu trong Bảng 1. Thuế quan và căng thẳng thương mại là một trong những rủi ro chính đối với triển vọng thương mại toàn cầu.

Mặc dù giá hàng hóa thế giới giảm nhiều hơn và dư nợ tín dụng giả định chậm lại, lạm phát CPI bình quân năm 2026 vẫn được dự báo tăng lên 4% do chênh lệch sản lượng mở rộng. Cụ thể, với mức tăng trưởng dự báo 8% trong năm 2026, chênh lệch giữa GDP và sản lượng tiềm năng được ước tính ở mức 1,6% (so với -0,1% năm 2025).

Bảng 1. Dự báo kinh tế vĩ mô năm 2026 (% tăng)

Nguồn: *IMF (2025); tính toán của tác giả từ mô hình kinh tế lượng vĩ mô cấu trúc

3. Kiến nghị chính sách thúc đẩy tăng trưởng

3.1. Đối với chính sách cơ cấu

Như đã phân tích, mục tiêu tăng trưởng cao trong năm 2026 và những năm tiếp theo sẽ bị giới hạn chủ yếu bởi phía cung, tức năng lực sản xuất. Nếu tăng trưởng vượt quá mức gia tăng của năng lực này, nền kinh tế buộc phải dựa vào các biện pháp kích thích cầu; tuy nhiên, những biện pháp đó chỉ phát huy tác dụng trong ngắn hạn và về dài hạn có thể gây mất ổn định kinh tế vĩ mô. Trong bối cảnh chi phí lao động gia tăng do quá trình già hóa dân số, việc nâng cao năng suất trở thành yếu tố then chốt để cải thiện năng lực sản xuất. Các chủ trương, nghị quyết gần đây của Trung ương, đặc biệt là Nghị quyết số 57-NQ/TW về đột phá phát triển khoa học, công nghệ, đổi mới sáng tạo và chuyển đổi số, cùng với Nghị quyết số 68-NQ/TW về phát triển kinh tế tư nhân, đều nhấn mạnh thúc đẩy năng suất tổng hợp của nền kinh tế.

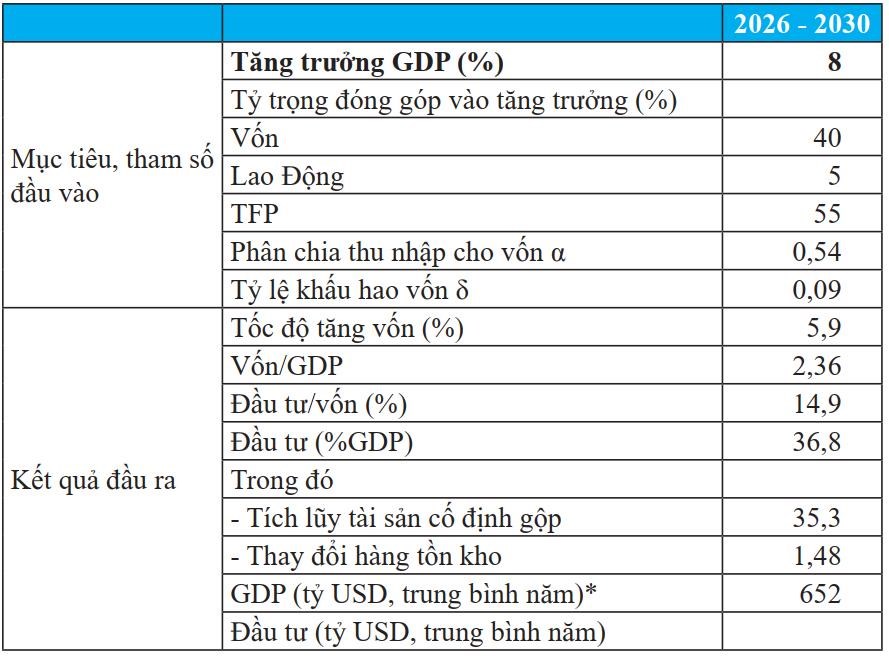

Bảng 2. Dự tính nhu cầu về đầu tư giai đoạn 2026 - 2030 (% tăng)

Nguồn: Tính toán của tác giả từ mô hình kinh tế lượng vĩ mô cấu trúc

Cùng với đó, vẫn cần duy trì mức đầu tư hợp lý. Để đạt mục tiêu tăng trưởng tối thiểu 8% trong giai đoạn 2026 - 2030, tỷ lệ đầu tư phải ở mức tối thiểu 37% GDP (Bảng 2). Để việc duy trì tỷ lệ đầu tư cao cho tăng trưởng cần đảm bảo các yêu cầu sau:

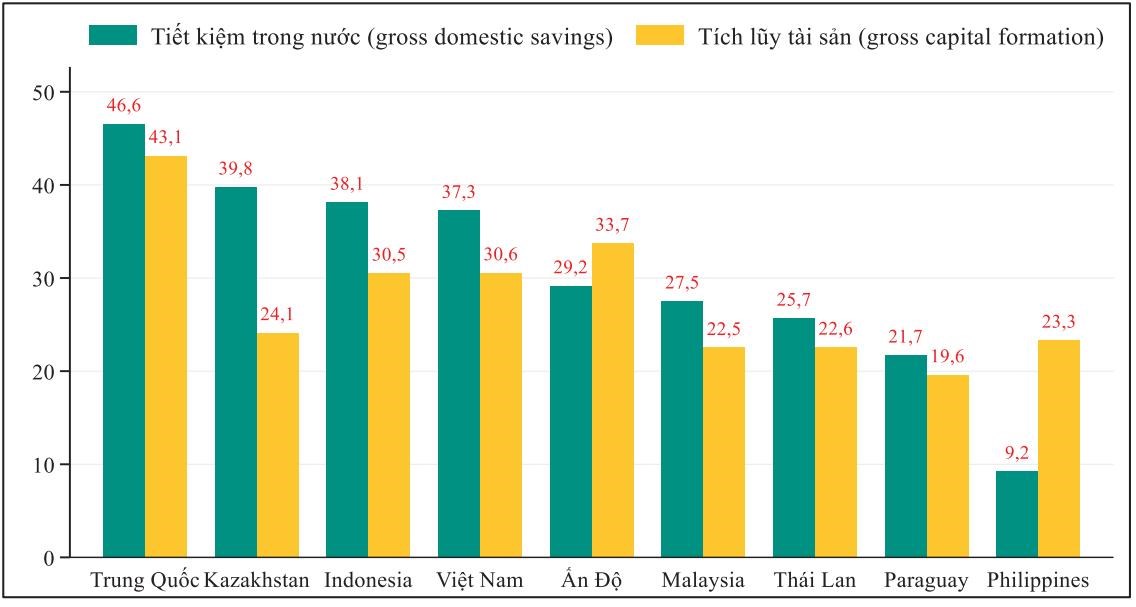

Thứ nhất, đầu tư phải cân đối với tiết kiệm. Đầu tư cao hơn tiết kiệm trong nước sẽ dẫn tới gia tăng nợ nước ngoài và nghĩa vụ trả nợ. Hình 7 cho thấy, ngoại trừ Philippines và Ấn Độ - hai nước nhận lượng kiều hối lớn - hầu hết các quốc gia đều có mức tích lũy tài sản gộp không vượt quá tiết kiệm trong nước.

Thứ hai, đầu tư phải có hiệu quả. Tính toán ở Bảng 2 cho thấy rằng, để tạo ra cùng một đơn vị GDP, nếu cần nhiều vốn hơn (tức tỷ lệ vốn/GDP tăng), thì tỷ lệ đầu tư/GDP cũng sẽ cao hơn. Như nêu trên, nếu tỷ lệ đầu tư/GDP vượt quá tỷ lệ tiết kiệm, điều này có thể tiềm ẩn nguy cơ gây mất ổn định kinh tế vĩ mô.

Thứ ba, nguồn vốn đầu tư phải phân bổ một cách tối ưu. Mặc dù nguồn vốn đầu tư đã ngày càng được phân bổ nhiều hơn cho khu vực tư nhân, đầu tư của Nhà nước vẫn giữ vai trò quan trọng, đặc biệt trong các lĩnh vực như kết cấu hạ tầng, khoa học và công nghệ, giáo dục, y tế, quốc phòng, an nin. Do đó, việc phân bổ nguồn vốn giữa khu vực tư nhân và Nhà nước cần được tính toán một cách hợp lý nhằm tối đa hóa hiệu quả đầu tư như yêu cầu trên.

Hình 7. Tiết kiệm trong nước của Việt Nam so với một số nước năm 2024 (% GDP)

Chú thích: Tiết kiệm trong nước = GDP - Tiêu dùng cuối cùng (của hộ gia đình và Nhà nước).

Nguồn: WDI (World Bank); tính toán của Viện Đào tạo và Nghiên cứu BIDV

3.2. Đối với chính sách tiền tệ

Trong bối cảnh lạm phát bắt đầu có xu hướng tăng từ giữa năm 2025, chính sách tiền tệ trong năm 2026 cần điều chỉnh theo hướng giảm bớt mức độ nới lỏng. Cụ thể, tốc độ tăng dư nợ tín dụng nên được điều chỉnh giảm xuống khoảng 18% như đã nêu. Đồng thời, để đánh giá chính xác diễn biến lạm phát, cần theo dõi song song nhiều chỉ tiêu khác nhau, thay vì chỉ dựa vào một thước đo đơn lẻ. Ví dụ: Lạm phát thông thường cần theo dõi đồng thời với lạm phát bình quân, bởi lạm phát bình quân thường chậm phản ánh các biến động tức thời; lạm phát trung tâm (trimmed - mean) cần được theo dõi đồng thời với lạm phát cơ bản, vì chỉ tiêu này có khả năng phản ánh xu thế lạm phát và dự báo lạm phát tốt hơn so với lạm phát cơ bản (Đặng, 2021); lạm phát CPI cần được đối chiếu với lạm phát theo chỉ số giảm phát GDP. Chỉ số giảm phát GDP phản ánh biến động giá của bất động sản tốt hơn CPI, vì bất động sản là một khoản đầu tư, nằm trong GDP nhưng không nằm trong rổ CPI (Government of UK 2014).

Về dài hạn, khuôn khổ chính sách tiền tệ từng bước chuyển từ neo tỷ giá sang khuôn khổ lạm phát mục tiêu (inflation - target framework). Việc chuyển sang khuôn khổ lạm phát mục tiêu đòi hỏi nhiều điều kiện, trong đó có việc phát triển thị trường ngoại hối phái sinh để các doanh nghiệp có công cụ tự bảo hiểm (hedging) trước những dao động mạnh hơn của tỷ giá. Trước mắt, khi khuôn khổ chính sách tiền tệ còn là neo tỷ giá, tỷ giá cần neo theo một giỏ tiền tệ đúng nghĩa để đảm bảo tính linh hoạt của chính sách. Theo nghiên cứu của Heimonen & Rönkkö (2024) tỷ giá Việt Nam đang neo theo giỏ tiền tệ nhưng tỷ trọng USD trong giỏ này khá lớn, lên tới 82%, giảm vai trò của giỏ tiền tệ[2].

3.3. Đối với chính sách tài khóa

Trong bối cảnh lạm phát có xu hướng gia tăng, việc phối hợp hài hòa giữa chính sách tài khóa và chính sách tiền tệ trở nên đặc biệt quan trọng. Các kết quả mô phỏng[3] cho thấy, với cùng một mức tác động đến tăng trưởng, chính sách tiền tệ tạo ra hiệu ứng phụ lớn hơn đối với lạm phát so với chính sách tài khóa. Nói cách khác, chính sách tài khóa có thể hỗ trợ tăng trưởng mà không làm gia tăng áp lực lạm phát mạnh như chính sách tiền tệ. Điều này hàm ý rằng trong năm 2026, việc duy trì chính sách tài khóa nới lỏng có chọn lọc, tập trung vào các lĩnh vực nâng cao năng suất và năng lực sản xuất, sẽ là giải pháp tối ưu để vừa hỗ trợ tăng trưởng, vừa tạo điều kiện cho chính sách tiền tệ có “không gian” tập trung vào mục tiêu kiềm chế lạm phát và ổn định kinh tế vĩ mô.

TS. Đặng Ngọc Tú - Viện Đào tạo và Nghiên cứu BIDV

Nguồn: Trung tâm Thông tin kinh tế, tài chính và thống kê

Tài liệu tham khảo

1. Cấn Văn Lực (2025), Doanh nghiệp xuất khẩu tìm giải pháp thích nghi với thuế đối ứng.

2. Đặng N. T. (2021, 12/2021), Lựa chọn thước đo lạm phát lõi, Tạp chí Tài chính, 767, 4.

3. Government of UK (2014, 2014/05/20), Gross Domestic Product (GDP) deflators: User guide.

4. Heimonen K. & Rönkkö R. (2024), The RMB’s Global Role as an Anchor Currency: No Evidence.

5. IMF. 2025. World Economic Outlook Data: April 2025 Edition.

[1] Tại thời điểm viết bài này, số liệu chính thức cho cả năm 2025 chưa được công bố, do đó các phân tích chủ yếu dựa trên số liệu ước tính để so sánh với các năm trước. Trong những trường hợp khó ước tính, như đối với giá trị xuất nhập khẩu, tác giả sử dụng số liệu 9 tháng đầu năm 2025 để so sánh với cùng kỳ các năm trước.

[2] Trong khi USD chỉ chiếm 63%, 61% và 60% trong giỏ tiền tệ tương ứng của Thái Lan, Phillipines, và Indonesia

[3] Từ mô hình kinh tế lượng vĩ mô cấu trúc của tác giả.